مترجم: سید نجیب الله مصعب

سختیها و چالشهای خط لولهی ترکمنستان، افغانستان، پاکستان و هند (TAPI، تاپی)

ساخت خط لولهی انرژی از طریق افغانستان ایده جدیدی نیست. در واقع، ایدهی اولیهی خط لولهی افغانستان گذر در اوایل دهه ۱۹۹۰ مطرح شد. آن موقع ترکمنستان به همراه شرکتهای بینالمللی گاز و نفت مایل بودند که خط لولهی از ترکمنستان و از طریق افغانستان به جنوب بکشند. بعد از برکناری طالبان از قدرت در سال ۲۰۰۲، بانک توسعهی آسیایی، این ایده را احیا کرد و مطالعهی امکانسنجی برای کشیدن خط لولهی تاپی را انجام داد. اهداف پروژه، صادرات تا ۳۳ میلیارد متر مکعب گاز طبیعی در سال، از طریق خط لولهی ۱۸۰۰ کیلومتری از ترکمنستان به افغانستان، پاکستان و نهایتاً هند بود. در سال ۲۰۰۸، هزینه کل پروژه ۶/۷ میلیارد دالر برآورد شد. درآمدهای این خط لوله برای افغانستان از محل عوارض ترانزیت، سالانه ۴/۱ میلیارد دالر پیشبینی شد. هند و پاکستان سالانه ۱۴ میلیارد متر مکعب گاز دریافت میکردند که حدود ۱۵ درصد از کل مصرف سالانه پاکستان و حدود ۵/۱ درصد مصرف هند بود. همانطور که در ابتدا تصور میشد، تاپی فرصتی برای همکاری منطقهای با افغانستان به عنوان کانون منطقه فراهم کرد و اقتصادهای چهار کشور را به هم پیوند زد که نتایج منطقهای وسیعتری خواهد داشت که مطابق خواستههای شرکتکنندگان بینالمللی در قالب ابتکار همکاری اقتصادی منطقهای آسیای مرکزی است.

هرچند پروژه تاپی در سالهای اخیر شتاب چندانی نداشته است؛ اما در جون سال ۲۰۱۲ جان تازهای گرفت. در این هنگام، شرکت گایل هند و سیستم گاز دولتی پاکستان توافقهایی برای خرید و فروش گاز با ترکمنستان امضا کردند و ترکمنستان و پاکستان هم قراردادهایی برای محکم کردن گفتوگوهای انتقال گاز از طریق تاپی امضا کردند. قرار شد تاپی، گاز را از ترکمنستان و از طریق افغانستان به ملتان در پاکستان و بعد به شهر فزیلکا در هند انتقال دهد. پروژهی تاپی به علت شرایط امنیتی در افغانستان و به علت گذر این خط لوله از شرق به جنوب افغانستان که محل اصلی استقرار طالبان است، همیشه دشوار بوده است؛ اما در حرکتی ژئواستراتژیک که درخور بهترین شطرنجباز این منطقه است، تغییر ناگهانی جدیدی از سوی بیجینگ شروع شد که خط لولهای از ترکمنستان به چین از طریق افغانستان پیشنهاد داد. این پیشنهاد احتمالاً آخرین میخ را بر تابوت تاپی خواهد کوبید و نابودی آن را اعلام خواهد کرد.

۴. مشکلات و پتانسیلها در پاکستان و آسیای مرکزی

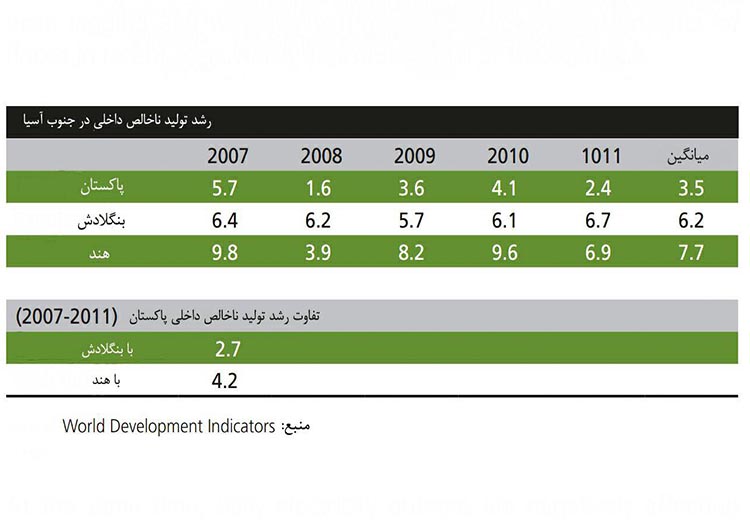

مشکلات افغانستان هر قدر هم که بد باشند در برابر وضعیت وخیم پاکستان رنگ میبازند. تفاوت بین این دو کشور از این بیشتر نمیشد. جمعیت پاکستان پنج برابر افغانستان است. پاکستان یکی از هفت کشور بزرگ دنیا که مسلح به سلاح هستهای است و دقیقاً در همسایگی هند، یکی دیگر از کشورهای هستهای، قرار دارد. پایان جنگ سرد فرصت تاریخی در اختیار این منطقه گذاشت و رشد اقتصادی و اصلاحات و شکوفایی صنایع جدید، خصوصاً صنایع فنآوری بالا را موجب شد. این عصر جهانیسازی با انفجار تجارت منطقهای جدید و مبادلات جدید بین کشورها نشانگر طلوع جدیدی برای آسیا است؛ اما همهی اینها عملاً پاکستان را نادیده گرفتند. رشد اقتصادی این کشور در آسیای جنوبی از همه کمتر است. همانطور که در جدول زیر آمده است، طبق گزارش بانک جهانی، متوسط رشد تولید ناخالص داخلی پاکستان در سالهای ۲۰۰۷ تا ۲۰۱۱ حدود ۵/۳ درصد بوده است. رشد تولید ناخالص داخلی در همین دوره در بنگلادیش ۲/۶ درصد و در هند ۷/۷ درصد بوده است. در سال ۲۰۱۱ نرخ تورم پاکستان ۱۱ درصد و در آسیای جنوبی از همه بیشتر بوده است. بخش کشاورزی این کشور هم عقبافتاده است و چند بار سیل در سالهای اخیر ضربهی مهلکی به آن زده و بعضی از بخشهای آن را ویران کرده است.

در عین حال، قطع روزانهی برق هم اثری منفی بر رشد میگذارد و کسبوکارهای کوچکی را که برای اقتصاد آن، حیاتی هستند فلج میکند. کمیسیون برنامهریزی پاکستان برآورد میکند که کسری انرژی این کشور در سال گذشته به بهای از دست رفتن ۲ تا ۳ درصد از رشد تولید ناخالص داخلی تمام شده است. آژانس رتبهبندی اعتبار مودی رتبه اعتباری کشوری پاکستان را در اواسط سال ۲۰۱۲ به طبقه اعتبار ناچیز تنزل داد و نگرانیاش را درباره توانایی این کشور برای حل معضل بدهی رو به افزایش، عدم قطعیت سیاسی و تورمش ابراز کرد. در سپتامبر سال ۲۰۱۲ گزارش رقابتپذیری جهانی، گفتمان اقتصادی جهانی پاکستان را جزء ۲۰ کشور آخر از ۱۴۴ اقتصاد جهان قرار داد.

یکپارچگی اقتصادی درون این منطقه دربارهی پاکستان، بیشتر از جاهای دیگر باعث نگرانی است؛ زیرا این کشور در منطقه خود تجارت چندانی ندارد. طبق گزارش بانک جهانی، عمده تجارت این کشور با کشورهای دوردستی مانند بریتانیا، امریکا، آلمان و حوزهی خلیج فارس است. هرچند تجارت با کشورهای دورتر هم سودمند است. تجارت ناکافی با کشورهای همسایه شاید تا حدی دلیل توقف رشد اقتصادی پاکستان را توضیح دهد. این مسأله یکی از بزرگترین معایب پاکستان است که رشد اقتصادی آن را کمتر از پتانسیل اقتصادی آن نگه میدارد. تجارت پاکستان با افغانستان در طول دههی گذشته افزایش یافته و اکنون به نزدیک ۲ میلیارد دالر رسیده است. جالب است که هر چند بین پاکستان و هند قدری تجارت از طریق امارات متحده عربی انجام میشود، مقدار آن هم به حدود ۵/۲ میلیارد دالر در سال میرسد. در واقع، تجارت دوجانبه با هند بسیار کمتر از ظرفیت آن است. تجارت با هند تنها حدود ۳ درصد از تجارت پاکستان با کل کشورها و پاکستان کمتر از نیم درصد از تجارت هند را تشکیل میدهد. با این حال در تحقیق جدیدی تجارت تحت مدل گرانشی، بررسی شد که تجارت دوجانبه بالقوه را با فرض یکپارچگی اقتصادی مؤثر به جای تجارت واقعی تخمین میزند. در این تحقیق پیشبینی شد که تجارت دوجانبه بین هند و پاکستان میتواند به بیش از ۴۰ میلیارد دالر در سال برسد. این رقم بیش از ۲۰ برابر رقم کنونی تجارت بین این دو همسایه است. تلاش برای افزایش یکپارچگی اقتصادی و بهبود تجارت بین این دو کشور نه تنها به بهبود اقتصاد شکننده پاکستان کمک میکند و تعاملات باز بین این دو فعالیت منطقهای را برای کسبوکارهای کوچک رونق میدهد؛ بلکه عرصه جدیدی از فعالیت اقتصادی در آسیای جنوبی باز میکند که میتواند به افغانستان و دیگر کشورهای این منطقه هم سود برساند.

ب: چین و اهمیت گوادر برای دسترسی منطقهای

پاکستان و چین متحدان دیرینهی یکدیگر هستند و از رابطهای سود میبرند که بهترین توصیف برای آن اصطلاح «بینظیر» است. چین بیش از ۶۰ سال در زمینههای سیاسی، نظامی و اقتصادی با پاکستان روابط نزدیک دارد. این کشور تأمینکنندهی اصلی تسلیحات هستهای و متعارف و فنآوری و تأمینکننده اصلی سلاح پاکستان در طول این دوره بوده است. به علاوه، چین مرتباً پیوندهای اقتصادیاش با پاکستان را افزایش میدهد، طوری که به تأمین مالی بیش از دوصد پروژه در این کشور کمک کرده است. توسعه و بهبود بزرگراه قره قوروم، پروژهی زغالسنگ سار، سد باشا و ساخت بندر گوادر در آبهای عمیق در ساحل ولایت بلوچستان پاکستان، از جملهی این پروژهها است. گوادر یک حرکت راهبردی حیاتی برای چین بود و نگرانیهای برخی کشورها را برانگیخته است. هند یکی از آنهاست که معتقد است چین با استفاده از این بندر در آبهای عمیق برای توسعهی قدرت دریایی خود در اقیانوس هند چشم دارد. چین فقط چهار ماه پیش از حملهی امریکا به افغانستان در سال ۲۰۰۱ توافق گوادر را امضا کرد. ضمناً، بیجینگ بیش از ۲۰۰ میلیون دالر در ساخت بزرگراه ساحلی سرمایهگذاری کرده است که گوادر را به بندر کراچی وصل میکند.

چین قصد دارد به پاکستان کمک کند که اقتصادش را با مسیرهای زمینی به آسیای مرکزی وصل کند و برای این کار، جادههای بیشتری از شهر مرزی چمن پاکستان در ولایت بلوچستان به قندهار در افغانستان بسازد. ایدهی اصلی این است که بندر گوادر، این منطقه را از طریق بزرگراه قره قوروم در پاکستان به مرز این کشور با منطقه سینکیانگ چین وصل کند. به این ترتیب، بیجینگ در تلاش است که اقتصاد پاکستان را در فعالیتهای بازرگانی و تجاری خود ادغام کند و در عین حال، دسترسی خود به آسیای مرکزی را از طریق زمینی باز کند. طراحی و اجرای این برنامه نگرانی مداوم چین در کنترل ولایت مسلماننشین سینکیانگ را با سرمایهگذاریهای هنگفت در کل این منطقه، شامل افغانستان، قرقیزستان، تاجیکستان، ازبکستان، ترکمنستان و قزاقستان حل میکند. طبق توافق با پاکستان، شرکت پی. اس. ای اینترنشنال سنگاپور، در پنجسال گذشته بندر گوادر را مدیریت کرده است، هرچند ظاهراً این اواخر به دلیل اختلافهای خاص، آمادهی ترک آنجا شده است.

وقتی فازهای بعدی ساخت بندر با عدم قطعیتهایی مواجه شد، تعهد چین به موفقیت این پروژه زیر سؤال رفت. با این حال، در سیام اوت سال ۲۰۱۲ پاکستان اعلام کرد که مدیریت این بندر را به یک شرکت چینی میسپارد. بازگشت بیجینگ، قطعاً نقطه عطفی در این منطقه است؛ زیرا این بندر، بزرگترین تعهد چین به پاکستان (غیر از بزرگراه قره قوروم) است. این پروژه تمایل چین برای ساخت خط لولهی نفت و گاز از این بندر به مرز خود با پاکستان را ثابت میکند و جای پای آن را در دریای عرب و اقیانوس هند محکم میکند. تحکیم جایگاه در اقیانوس هند منافع راهبردی زیادی برای چین دارد که هم به تضمین امنیت انرژیاش کمک میکند و در این منطقه نیز نفوذ بیشتری پیدا میکند.